文章目录(Table of Contents)

例题解析

变量解释: Y:房屋的售价(千美元) X1:税款(地方税、教育税、县税)(千美元) X2:盥洗室间数 X3:大小(千平方英尺) X4:起居空间(千平方英尺) X5:车库间数 X6:房间数 X7:卧室数 X8:房龄(年) X9:壁炉数

数据如下:

{X1,X2,X3,X4,X5,X6,X7,X8,X9,Y}:

{{4.92, 1., 3.47, 1., 1., 7., 4., 42., 0., 25.9}, {5.02, 1., 3.53, 1.5, 2., 7., 4., 62., 0., 29.5}, {4.54, 1., 2.28, 1.17, 1., 6., 3., 40., 0., 27.9}, {4.56, 1., 4.05, 1.23, 1., 6., 3., 54., 0., 25.9}, {5.06, 1., 4.45, 1.12, 1., 6., 3., 42., 0., 29.9}, {3.89, 1.,4.45, 0.99, 1., 6., 3., 56., 0., 29.9}, {5.9, 1., 5.85, 1.24, 1., 7., 3., 51., 1., 30.9}, {5.6, 1., 9.52, 1.5, 0., 6., 3., 32., 0., 28.9}, {5.83, 1., 6.43, 1.23, 2., 6., 3., 32., 0., 35.9}, {5.3, 1., 4.99, 1.55, 1., 6., 3., 30., 0., 31.5}, {6.27, 1., 5.52, 0.98, 1., 5., 2., 30., 0., 31.}, {5.96, 1., 6.67, 1.12, 2., 6., 3., 32., 0., 30.9}, {5.05, 1., 5., 1.02, 0., 5., 2., 46., 1., 30.}, {8.25, 1.5, 5.15, 1.66, 2., 8., 4., 50., 0., 36.9}, {6.7, 1.5, 6.9, 1.49, 1.5, 7., 3., 22., 1., 41.9}, {7.78, 1.5, 7.1, 1.38, 1., 6., 3., 17., 0., 40.5}, {9.04, 1., 7.8, 1.5, 1.5, 7., 3., 23., 0., 43.9}, {5.99, 1., 5.52, 1.26, 2., 6., 3., 40., 1., 37.9}, {7.54, 1.5, 5., 1.69, 1., 6., 3., 22., 0., 37.9}, {8.8, 1.5, 9.89, 1.82, 2., 8., 4., 50., 1., 44.5}, {6.08, 1.5, 6.73, 1.65, 1., 6., 3., 44., 0., 37.9}, {8.36, 1.5, 9.15, 1.78, 2., 8., 4., 48., 1., 38.9}, {8.14, 1., 8., 1.5, 2.,7., 3., 3., 0., 36.9}, {9.14, 1.5, 7.33, 1.83, 1.5, 8., 4., 31., 0., 45.8}}

SPSS

==1.方差膨胀因子法寻找共线性变量==

- 操作:

-

分析:

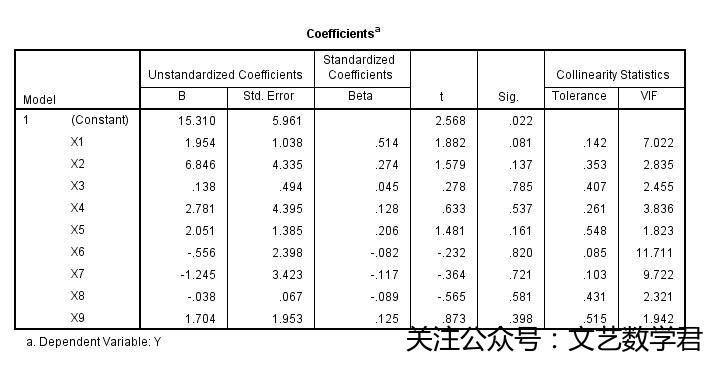

- 如图可以看到各个变量的VIF值,即方差膨胀因子。

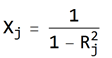

- 关于方差膨胀因子的计算公式 记Rj2为预测变量Xj关于其他预测变量做回归的得到的复相关系数之平方,那么Xj的方差膨胀因子为: VIFj=1/(1-Rj2), j=1,……,p , 其中p为预测变量的个数

- 原理:

-

若预测变量间不存在任何线性关系,那么Rj2将为0,而VIFj就为1。 当Rj2趋于1,即表明预测变量间存在线性关系,则VIFj趋于无穷。

- 判断方法: VIF超过10是多重共线性可能对估计带来麻烦的一个信号。

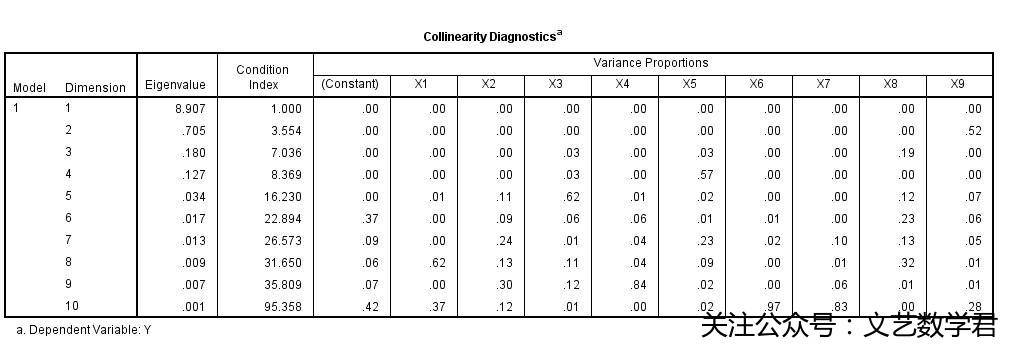

==2.通过相关系数特征根法寻找贡献性变量==

- 操作:

- 分析:

- 如图第二列中可以看到各个特征值,较小的(接近零)特征值就预示着共线性的存在

- 接近零特征值的个数就是共线性关系的个数

- 然后在接近零特征值对应的行中方差成分(Variance Proportions)中值较大的变量,它们便是存在共线性关系的变量

- 微信公众号

- 关注微信公众号

-

- QQ群

- 我们的QQ群号

-

评论